너무 비싼 HBM 반도체, 삼전, 하이닉스 독주 끝낼 대체 기술 개발

2026. 3. 24. 07:00ㆍ경제/산업

반응형

1. 산업 변화의 근본적인 방향성: "HBM 독주 체제의 균열"

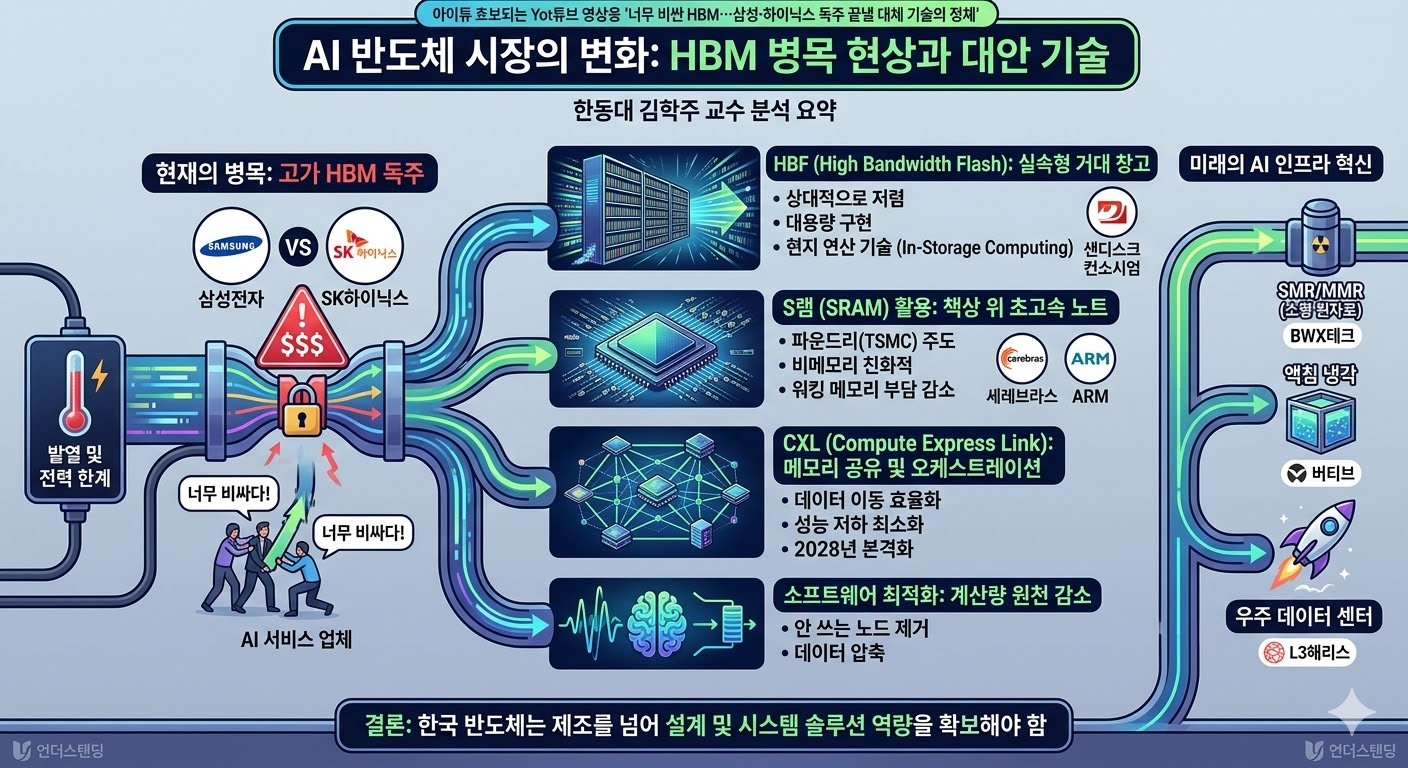

현재 AI 반도체 시장은 HBM(고대역폭 메모리) 가격이 지나치게 높게 형성되어 있어, 관력기업들의 비용 부담이 매우 큰 상태입니다. 구글이나 오픈AI 같은 기업(하이퍼스케일러)들이 수익성 개선을 위해 'HBM을 덜 쓰는 구조'를 연구하기 시작했습니다.

- 커모더티(Commodity)로의 회귀: 과거 반도체처럼 싸고 흔하게 공급되는 구조로 돌아가려는 시도가 이어지고 있으며, 이는 메모리의 부가가치가 다른 기술(연결, 소프트웨어, 냉각)로 이동함을 의미합니다.

- 메모리와 비메모리의 경계 붕괴: 메모리에 연산 기능을 넣거나, 비메모리 칩 내부에 메모리를 더 많이 배치하는 등 하드웨어 구조 자체가 변하고 있습니다. 단순히 데이터를 저장만 하는 것이 아니라 연산 기능을 포함하거나 연산 장치와 더 가깝게 배치하여 병목을 줄이는 기술이 핵심이 되고 있습니다.

- 소프트웨어 최적화: AI 모델이 모든 데이터를 다 계산하지 않고, 필요한 부분만 골라 쓰거나(스파스 컴퓨팅), 데이터의 정밀도를 조절하여(퀀타이제이션) 메모리 사용량을 원천적으로 줄이려 합니다.

- 인프라의 다변화: 전력 부족 해결을 위한 소형 원자로(SMR) 도입, 발열 해결을 위한 액침 냉각, 심지어 우주 데이터 센터 구축까지 논의되고 있습니다.

2. 하드웨어적 대안: "HBM 의존도 낮추기"

① 인터커넥트 및 통신 (반도체 간의 연결 기술)

HBM을 줄이는 대신, 기존 메모리들을 고속도로처럼 연결하여 효율을 높이는 기술입니다.

- CXL (Compute Express Link): 서로 다른 장치들이 메모리를 공유하게 하여 전체 메모리 필요량을 줄이는 기술입니다. 2028년부터 본격화될 전망입니다.

- 주요 기업:

- 브로드컴 / 마벨 테크놀로지: 서로 다른 반도체(CPU, GPU 등)가 같은 언어로 소통하게 돕는 칩(코히어런스 에이직)을 만듭니다.

- 램버스: 데이터가 한 곳에 몰려 열이 나지 않도록 고속도로를 여러 갈래로 분산해 주는 인터페이스 기술을 제공합니다.

- 아스트라 랩스: 초고속 데이터 전송 시 발생하는 신호 왜곡을 바로잡는 '리타이머' 분야의 선두주자입니다.

- HBF(High Bandwidth Flash, 고대역폭 플래시 메모리): 너무 비싼 HBM의 의존도를 낮추기 위한 하드웨어적 대안 중 하나로 제시되는 기술

- 주요 기업:

- SK하이닉스 (HBF 대장주)

- 전략: 샌디스크(Sandisk)와 연합하여 **'HBF 스펙 표준화 컨소시엄'**을 구성, 시장의 기준을 먼저 세우는 전략을 취하고 있습니다.

- 현황: 2026년 샘플 공급, 2027년 상용화를 목표로 하고 있으며, 16층 낸드 적층을 통해 512GB 이상의 고용량을 구현할 계획입니다.

- 삼성전자

- 전략: 공식 발표는 아끼고 있으나, 내부적으로 HBF 독자 개발 및 특허 확보에 집중하고 있습니다.

- 강점: HBM과 D램, 낸드를 하나로 묶는 '통합 AI 솔루션' 전략을 통해 고객사에 패키지 형태로 제안하며 시장을 장악하려 합니다.

- S램(SRAM)의 활용: 비메모리 칩 내부에 S램을 더 많이 배치하여 HBM으로 가는 횟수를 줄이는 방식입니다. (TSMC가 주도적)

- TSMC (대만): S램은 '비메모리 친화적인 메모리'이며, TSMC는 칩 내부(On-chip)에 거대한 S램 캐시를 넣는 기술(예: 3D V-Cache)에서 세계 최고 수준입니다. 엔비디아나 애플의 칩에 들어가는 S램은 사실상 TSMC의 공정에서 결정됩니다.

- 삼성전자 (파운드리 사업부): 메모리 사업부뿐만 아니라 파운드리 차원에서 3nm, 2nm 공정 내에 고밀도 S램을 구현하는 기술을 개발 중입니다. HBM의 대항마로 S램 용량을 극대화한 설계를 제안하고 있습니다.

- 세레브라스 (Cerebras Systems): 웨이퍼 전체를 하나의 칩으로 만드는 'WSE' 기술을 보유하고 있으며, 칩 전체에 거대한 S램을 깔아 HBM 없이 AI를 돌리겠다는 파격적인 전략을 씁니다.

- 그로크 (Groq): LPU(Language Processing Unit)라는 설계로 유명합니다. 외부 메모리(HBM)를 아예 쓰지 않고 오직 S램만으로 AI 추론을 수행하여 속도를 극대화하는 설계를 가졌습니다.

- 시놉시스(Synopsys) & 케이던스(Cadence): 반도체 설계 자동화(EDA) 툴 시장의 절대 강자입니다. S램의 면적을 줄이고 효율을 높이는 설계 라이브러리를 제공하며, 시차 오류 보정 등과 관련기술을 보유하고 있습니다.

- ARM: 전 세계 모바일 및 서버 칩의 표준 설계를 제공하며, 효율적인 S램 캐시 계층 구조(Memory Hierarchy) 설계 기술을 독점적으로 보유하고 있습니다.

- SK하이닉스 (HBF 대장주)

② 소프트웨어 및 연산 최적화 (똑똑한 계산법)

하드웨어를 무작정 늘리는 대신, 계산의 양 자체를 줄여 메모리 사용량을 낮추는 방식입니다.

- 스파스 컴퓨팅 & 퀀타이제이션: AI 모델에서 안 쓰는 부분은 계산에서 제외하거나, 데이터의 정밀도를 낮추어 압축하는 기술입니다.

- 디스틸레이션: 거대한 모델 대신 똘똘한 조교 역할을 하는 작은 모델들을 활용해 큰 모델의 부담을 줄여주는 방식입니다.

③ 전력 및 인프라 혁신 (에너지와 발열 해결)

AI 데이터 센터의 최대 난제인 '전기 부족'과 '열기'를 해결하는 업종입니다.

- 소형 원자로 (SMR/MMR): 데이터 센터 근처에 설치 가능한 초소형 안전 원자로입니다.

- BWX 테크놀로지: 핵잠수함 엔진 제조 기술을 보유한 기업으로, 가장 안전한 4세대 원자로(USAR) 기술에 근접해 있습니다.

- 액침 냉각 및 전력 변환:

- 버티브 (Vertiv): 엔비디아의 필수 파트너로, 데이터 센터의 냉각 시스템부터 전력 장치까지 통합 솔루션을 제공합니다.

- 나비타스: 실리콘보다 열에 강하고 전력 효율이 좋은 '질화 갈륨(GaN)' 소재 반도체를 만듭니다.

④ 차세대 소재 및 우주 데이터 센터

- 유리 기판 (Glass Substrate): 기존 플라스틱 기판보다 열 변형이 적고 미세 회로를 그리기에 유리합니다. 2030년경 본격 도입이 예상되며, 코닝과 아사이 글라스가 핵심 소재 공급사입니다.

- L3해리스: 지상의 발열 문제를 해결하기 위해 우주에 데이터 센터를 띄울 때, 그 환경에서 발생하는 오류 복원 및 열 관리 솔루션을 제공하는 기업입니다.

3. 우리나라 반도체(삼성·하이닉스)기업의 미래 과제

현재 한국 기업들은 HBM으로 막대한 수익을 올리고 있지만, 이는 미래의 이익을 당겨 쓰는 것일 수 있습니다. 대체기술이 개발되어 나오면 현재 HBM의 고마진 시대가 마무리 될 수 있습니다.

- 인텔의 '제미(G-Angle)' 기술이나 TSMC의 S램 활용 확대 등 메모리를 대체하려는 시도가 계속될 것입니다.

- 메모리가 점차 비메모리화(연산 기능 포함)되고 있으므로, 한국 기업들은 단순히 잘 만드는 것을 넘어 설계와 시스템 솔루션 역량을 확보해야 생존할 수 있습니다.

반응형

'경제 > 산업' 카테고리의 다른 글

| AI 광통신 산업 및 광통신 기업 (0) | 2026.03.13 |

|---|---|

| 위성 궤도 데이터센터(Orbital Data Center) (1) | 2025.12.24 |

| 슈뢰딩거의 고양이, 양자역학의 중첩상태 (0) | 2025.11.18 |

| 퍼펙트스톰(Perfect Storm) (0) | 2025.11.12 |

| 해군 군함의 종류별 용도와 특징 (0) | 2025.10.17 |