2025. 1. 30. 17:00ㆍ경제/시황

1월 30일 아침에 테슬라 실적이 발표

자동차사업부는 중국에서 무이자 할부, 미국과 유럽 판매 부진 영향으로 매출 총이익률 16.3%를 기록, 2019년 3분기 흑자 전환 이후 가장 부진.

에너지사업부와 서비스사업부도 매출 고성장을 이어갔지만, 비용 상승 효과가 더 컸음.

그럼에도, 시간외 주가는 4.1% 상승하여, 405.23달러를 기록

실적쇼크에도, AI 로드맵에 배팅

모델Y 쥬니퍼 출시, 무감독 버전 FSD 배포, FSD 라이센싱, 모델Q 출시, 로보택시, 옵티머스 생산 확대으로 이어지는 뚜렷한 로드맵을 제시했기 때문에 실적쇼크에도 주가 상승

AI 기술을 기반으로 한 자율주행과 로봇으로 인한 원가 하락이 수익성을 높일 수 있는 방법입니다.

주식시장은 이미 Physical AI가 가능한 기업이 주도하고 있습니다.

1분기에는 모델Y 쥬니퍼의 판매 실적에 따라 주가가 변동성을 겪겠지만, FSD의 버전이 업그레이드될 때마다, 로보택시와 옵티머스에 대한 기대가 커질 전망입니다.

실적 요약

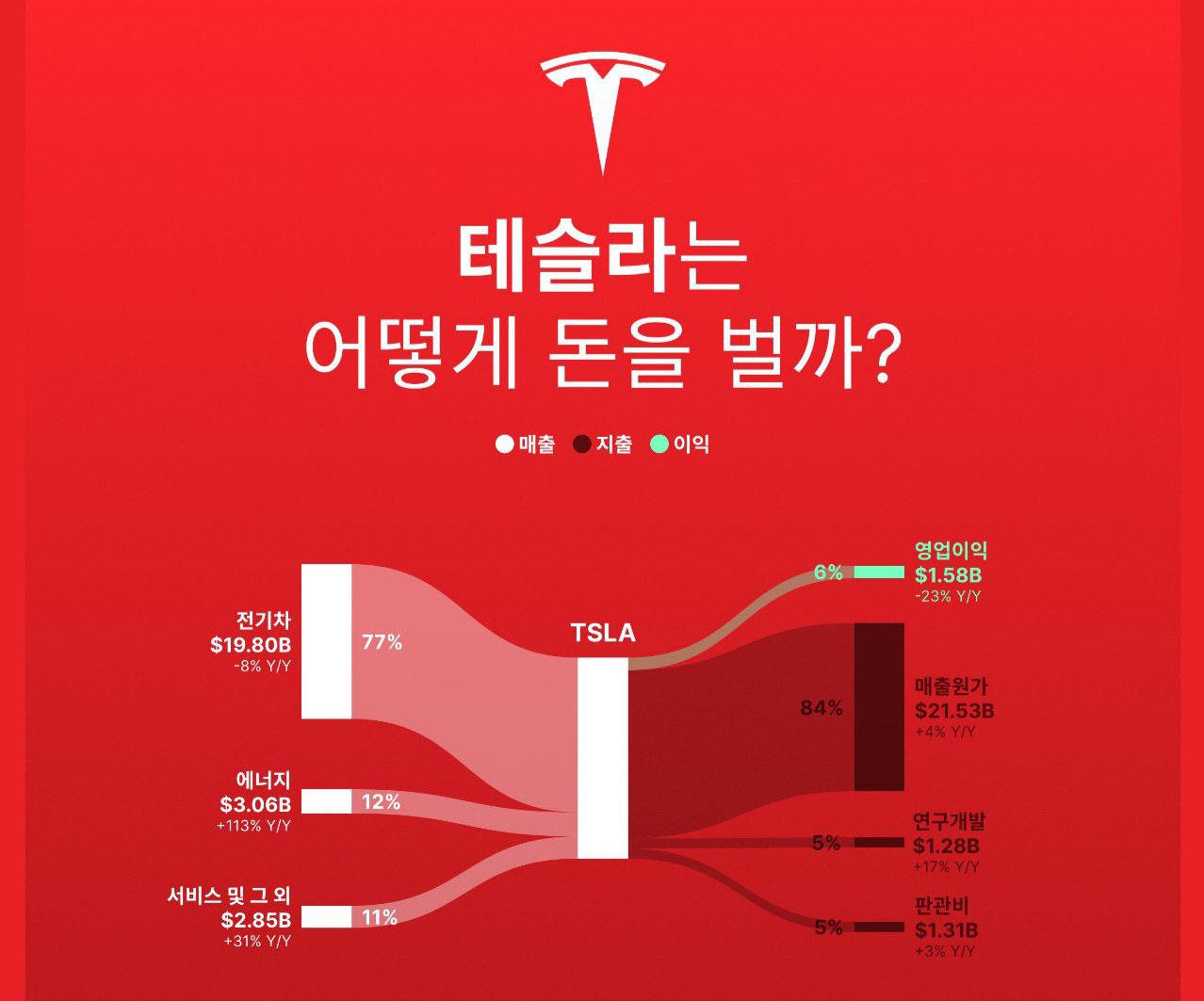

- 매출:

257.1억달러(+2.1%QoQ/+2.1%YoY)로 블룸버그 컨센서스인 272억 달러 대비 -5.5%하회

- 영업이익: 15.8억달러(-41.7%QoQ/-23.3%YoY)로 컨센서스인 27억 달러대비 -42% 하회. 영업이익률 6.2%.

- 조정 EPS:

0.73달러로 컨센서스인 0.75달러 대비 -2.7% 하회

- 특이 사항 : 비트코인 평가 차익 5.89억 달러(2024년 말 장부가 10.7억 달러)를 영업외 항목으로 인식하면서 부진한 수익성을 상쇄.

사업부별 실적

- 자동차 사업부:

매출 198억 달러(-1.1%QoQ/-8.2%YoY) 및 매출총이익률 16.6%(-3.5%pQoQ/ -2.2%pYoY)

Credit 매출은 6.92억 달러(-6.4%QoQ/+59.8%YoY)로 자동차 매출의 3.5%.

대당 원가는 33.3천달러(-3.6%QoQ/-7.8%YoY)로 낮아졌으나, 평균 판매 단가도 하락하여, 판매 단가와 원가 차이는 5.2천 달러로 2018년 이후 최저치.

원가 상승에서 데이터 센터 확충에 따른 감가상각비 증가(+0.9%pYoY)도 주요 원인.

- 에너지사업부 : 매출 30억달러(+28.8%QoQ/ +112.9%YoY) 및 매출총이익률 25.2%(-5.3%pQoQ/ +3.4%pYoY). 상하이 ESS공장(20GWh) 가동으로 2025년에는 매출 50% 이상 성장 전망.

- 서비스사업부: 매출 28억 달러(+2.1%QoQ/ +31.5%YoY) 및 매출총이익률 4.2%(-4.6%pQoQ/ +1.5%pYoY)

주요 코멘트

- 자동차 판매 성장세 전환 :

신차 출시 효과. 3Q24 실적 발표 시 20~30% 성장을 제시했으나, 블룸버그 컨센서스는 +15%YoY로, 208만 대.

- FSD :

4분기에 텍사스에 5만 개의 H100 트레이닝 클러스터인 Cortex설치, 이를 통해 무감독 FSD 버전으로 업그레이드 시킬 것.

6월 텍사스와 캘리포니아, 연말에 미국 추가 지역에 릴리스 예상

2025년에 유럽과 중국에는 감독 버전 FSD를 출시할 예정이며, 2026년에는 무감독 버전 FSD 출시 목표.

- FSD 라이센싱:

주요 완성차업체와 논의 중이나, 무감독 FSD 버전 출시가 우선

- 로보택시:

언박싱 제조 방식을 통해 2026년부터 대량 생산 시작

- 옵티머스 :

1천 대~1만 대의 옵티머스를 테슬라 공장에 배치. 2026년에는 10만 대 단위로 생산 확대 목표. 연간 1백만대 생산 시 생산 단가는 2만 달러 이하로 떨어질 것.

일론 머스크 코멘트 :

"테슬라는 생산 확대 및 자율주행 기술에 지속 투자하고 있습니다. 이번 분기 마진이 영향을 받았지만, AI, 에너지, 차세대 차량 혁신이 장기적인 성장을 주도할 것입니다."

'경제 > 시황' 카테고리의 다른 글

| 애플 실적 요약 (1) | 2025.01.31 |

|---|---|

| 테슬라 일론머스크 어닝콜 전문 (0) | 2025.01.30 |

| 마이크로소프트(MSFT) F2Q25 실적 요약 (0) | 2025.01.30 |

| 테슬라, 공장에서 출발하여 지정된 적재 도크 차선까지 FSD 주행 (2) | 2025.01.29 |

| 머스크의 중국 조력자 '그레이스 타오' (1) | 2025.01.24 |