2025. 4. 23. 22:30ㆍ경제/주식

🌎 [빅테크] Tesla 1Q25 실적발표 "제2성장물결, 지속가능한 풍요를 위하여"

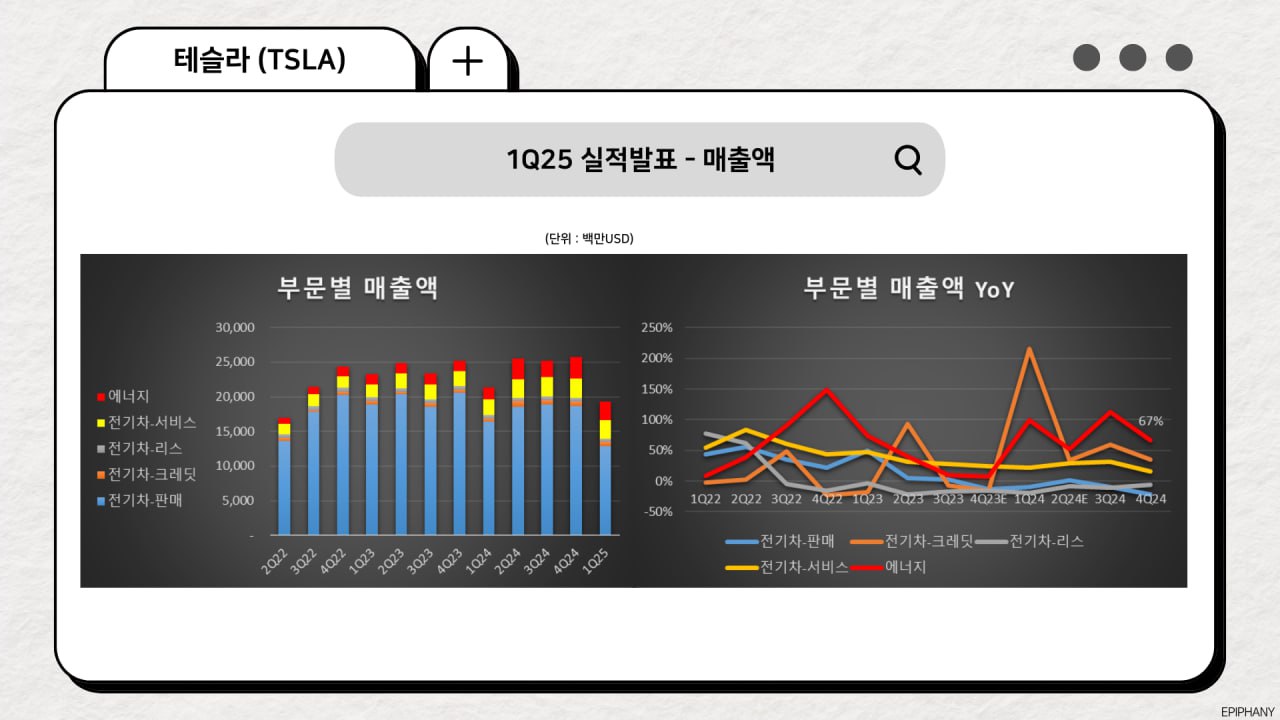

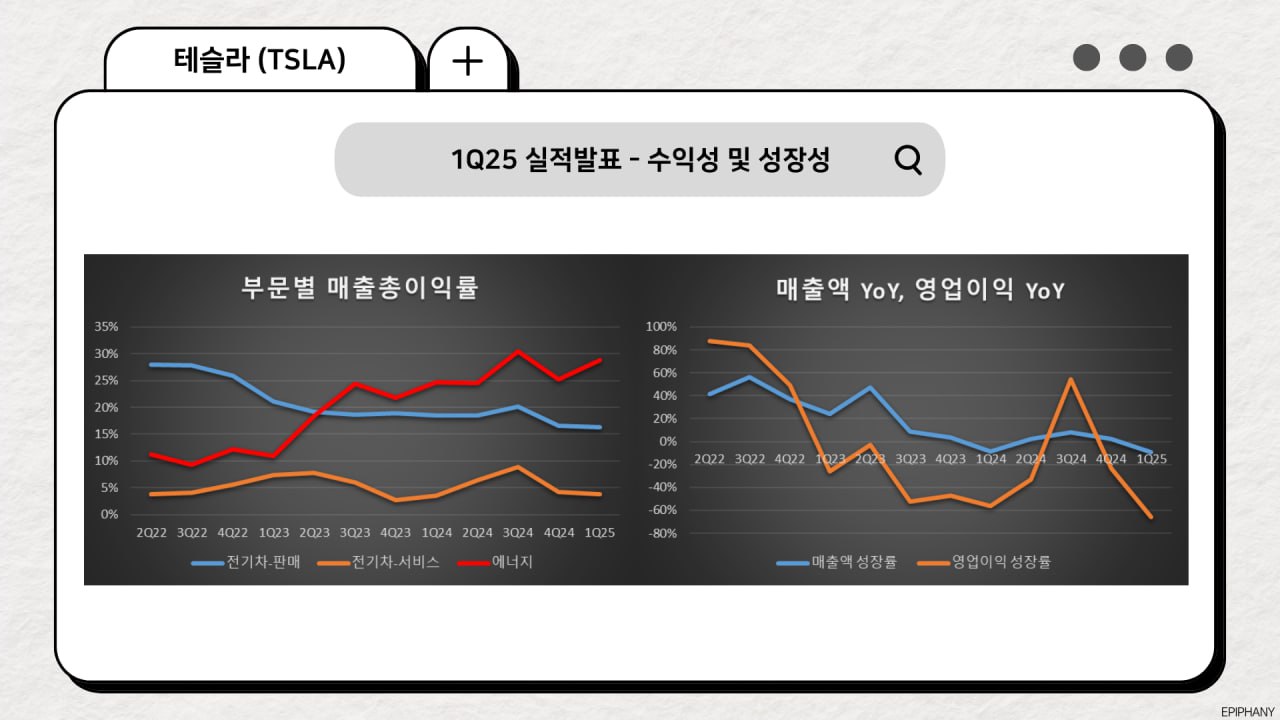

1. 실적요약 (단위 : 백만USD)

— 매출액 19,335 (YoY -9%)

— 총이익 3,153 (YoY -15%, GPM 16%)

— 영업이익 399 (YoY -66%, OPM 2%)

— 순이익 409 (YoY -71%, NPM 2%)

— EPS 0.27 USD (컨센서스 0.42 USD)

2. CEO 일론 머스크

(1) 미션 : Sustainable Abudance for All, 모두를 위한 지속가능한 풍요, 자율주행 자동차와 자율 휴머노이드 로봇이 테슬라의 미래

(2) DOGE : 5월부터 정부효율부 일을 줄이고 테슬라에 시간 투자를 많이 할 것

(3) 로보택시 : ① 25년 6월 텍사스 오스틴에서 모델Y로 첫 로보택시 서비스를 시작하고 연내 미국 도시 여러 곳 추가할 것, ② 로보택시의 실제 재무 기여 시점은 내년 중반이나 하반기가 될 것, ③ 자율주행이 가능한 모든 테슬라 차량이 로보택시, ④ 특정 도시에서 서비스를 시작하면, 법률이 허용하는 범위 내 모든 지역으로 확장가능

(4) 옵티머스 : ① 25년내 수천대 생산할 것, ② 5년내 연간 100만대 생산 자신

(5) 메가팩 : ① 기존 발전소 아웃풋 2배 증가, ② 연간 수 테라와트까지 생산 늘릴 것

(6) 관세영향 : ① 서플라이 체인을 각 지역별로 다변화, 주요 부품을 해당 지역에서 조달한 덕분에 경쟁자 대비 관세 영향이 가장 적음, ② 관세를 낮추라고 조언을 하겠지만 최종 결정은 대통령이 함

3. CFO 바이바브 타네자

(1) 저가모델 : ① 6월 생산 시작 계획, ② 관세와 나쁜 이미지 타개를 위해 가장 좋은 전략은 최고의 제품을 경쟁력 있는 가격에 내놓는 것

(2) 자동차 : ① 가이던스 대로 1분기 수주간 모든 공장이 모델Y 업그레이드로 생산중단, ② 2월까지 레가시 모델Y는 생산했음, ③ FSD는 인간운전보다 안전할 뿐만 아니라 운전자의 삶을 개선시켜주는데, 경험한 사람은 그냥 알 수 있음

(3) 에너지 : ① QoQ 설치량 감소에도 역대 최고 이익

(4) 비용 : ① 옵티머스, 사이버캡, 세미트럭, 저가모델과 관련한 비용이 판관비 증가분에 주요인, ② 비트코인 평가손실 4억7200만달러

(5) 관세영향 : ① 에너지 사업에 대한 관세 영향 매우 클 것, LFP 배터리 셀을 중국에서 조달하기 때문, ② 현재 미국 내 LFP 배터리 셀 현지 생산 장비 설치 작업 중, ③ 미국 외 에너지 사업 수요는 중국 메가팩토리가 담당할 것

4. QnA 하이라이트

(1) 로보택시로 가는 경로에서 가장 큰 리스크는? — ① 올해 6월 오스틴 완전 자율주행 가능한 테슬라 차량은 모델Y, ② 올해 말까지 미국 다른 도시들에서도 운행될 것, ③ 내년 하반기 수백만대 테슬라가 완전 자율주행으로 운행될 것, ④ 우리는 일반화된 모델을 사용하므로 중국에서 바로 FSD 적용이 가능했음, ⑤ 자율주행은 롱테일 문제, 즉 아주 드물게 발생하는 예외적인 상황들이 많음, 그래서 신경망 기반 비디오 생성 등 정교한 시뮬레이션 기술을 구축중, 또한 방대한 양의 데이터가 필요함

(2) 사이버캡 개발 상황은? — ① 현재 샘플 검증 단계, ② 2분기 첫 대규모 시제품 생산 예정, 이후 몇달간 기가텍사스 본격 장비 설치 시작 예정, ③ 사이버캡은 별도의 신공장에서 생산되는 것이 아니라 기가텍사스에서 생산

(3) 개인 차량에서 FSD 무감독 사용 가능 시점은? — ① 올해 안 미국 여러 도시에서 FSD 무감독 기능을 개인 차량에서도 사용 가능할 것

(4) 여전히 더 저렴한 모델을 출시할 계획을 갖고 있는가? 아니면 후륜구동 사이버트럭처럼 단순화된 버전으로 가격 경쟁력을 높일 계획인가? — ① 올해 새로운 모델 출시 계획은 여전히 유효, ② 초기 기대보다 양산 속도가 느릴 수는 있지만 생산 못할 이유는 없음, ③ 목표는 기존 공장의 생산능력을 최대한 활용하는 것

(5) 로보택시 시장을 승자독식 구조로 보는지? 웨이모와 비교했을 때는? — ① 웨이모의 문제는 비용이 너무 비싸다는 점, 테슬라는 웨이모 비용의 1/4 또는 1/5 수준, ② 웨이모는 고가의 센서 장비에 의존하는 데 반해, 테슬라는 순수 AI와 카메라만을 사용하는 방식, ③ 테슬라와 경쟁할 기업은 없다고 봄, 로보택시 시장의 90% 이상을 차지할 수 있음, ④ 규제만 없다면 수년 내 자율주행차 1천만대가 도로 위를 주행할 것, ⑤ 지금 소유하고 있는 차량 또는 지금 구입하는 차량들이 소프트웨어 업데이트만으로 자율주행이 가능하게 될 것, ⑥ 현재 공장에서 생산된 차량이 자율주행으로 물류 장소까지 스스로 이동하는데, 올해 말까지 고객 집까지 스스로 운전해 배송되는 사례가 나올 것

(6) 사이버캡의 Unboxed 생산방식 업데이트? — ① Unboxed 생산방식은 역사상 전례가 없는 생산방식, 5초마다 1대씩 생산 (초당 1미터), 현재 기가상하이는 33초당 1대 생산 (세계에서 가장 빠른 속도) ② 새로운 결합기술, 구조물간 부식위험 제거, 이음새 밀봉처리 등 개선, ③ 사이버캡에 전면적으로 적용하게 될 것

(7) 테슬라의 관세 대응 준비는? — ① 공장 인근 지역으로 부품 공급망을 지역화했음, 북미 생산차량의 85% 이상 북미산 부품으로 구성, 상하이 생산차량 95% 이상 현지 부품으로 구성, 베를린은 배터리를 제외하면 북미 수준의 지역화율 달성, ② 공급망 복원력과 생산 안정성 확보 - 공급망 다변화, 듀얼 소싱, 수직통합, 현지 파트너십 등 전략, ③ 리튬과 양극재를 직접 생산하는 자동차는 회사는 테슬라뿐, ④ 배터리셀, 북미 기준 가장 낮은 단가 셀을 생산 중, ⑤ 결론 : 가장 리스크 노출이 적은 구조이나 완전 면역은 아님

(8) 브랜드 훼손과 관련된 루머로 인해 테슬라 오더에 의미 있는 변화가 있었나? — ① 1분기에는 글로벌 4개 공장을 모델Y 업그레이드로 인해 생산중단을 했었음에도 8주도 안 되어 이전 모델 Y 수준의 생산속도 도달, ② 캘리포니아에서 1분기 테슬라 전체 차량 1위 판매량 달성, ③ 1분기 전세계 사상 최대 규모 시승 수치 기록, ③ 테슬라는 구매 접근성 (affordability)에 집중하고 있음, ④ 결론 : 거시경제적 불확실성은 전체 수요에 영향을 줄 수 있으나 브랜드 이슈로 인한 수요 감소는 관찰되지 않음

(9) 옵티머스 현재 생산 상황과 관세 영향은? — ① 옵티머스는 아직 개발 단계 프로젝트, 양산 단계는 아님, ② 올해 안 수천 대 옵티머스 생산 계획, 연말에 집중될 것, ③ 중국산 영구자석 이슈가 옵티머스에도 영향을 미쳤음, 현재 중국 정부와 수출허가 관련 협의 중이며 군사용이 아님을 입증해야 함

(10) 테슬라가 올해나 내년에 인도 진출 가능성이 있나? — ① 인도는 진입장벽이 매우 높은 시장, 외국에서 차량을 인도로 수입하면 관세 70% 붙고, 추가로 30% 사치세가 더해짐, 차 가격이 올라가도 테슬라가 아니라 인도 정부가 가져감, ② 동시에 인도는 중산층 인구가 많은 매력적 시장, 인도 진출을 위해 계속 노력 중

(11) 저가모델 출시 연기 보도가 있었는데, 완전히 새로운 설계인가 아니면 기존 플랫폼의 저가형인가? — ① 핵심은 구매 가능성 (affordability), ② 기존 생산라인을 활용할 계획이고 적용할 수 있는 차량 형상에는 일정한 제약이 따름

(12) 중국과 미국 중 누가 물리적 AI에서 더 앞서 있나? — ① 친구 Naval이 X에 이런 글을 올렸는데 "자국에서 드론을 제조하지 못하는 국가는, 드론을 제조할 수 있는 국가의 속국이 될 것이다." ② 그리고 미국은 드론을 스스로 제조할 수 없는데, 미국은 제조 역량에 더 많은 인재와 자원을 집중해야 함

'경제 > 주식' 카테고리의 다른 글

| RISE 버크셔 포트폴리오 TOP10 (0) | 2025.04.29 |

|---|---|

| 알파벳 2025년 1분기 실적 (시간외 +3.7%) (0) | 2025.04.25 |

| 테슬라 2025년 1분기 실적-II (0) | 2025.04.23 |

| PBR (Price-to-Book Ratio), 버크셔 해서웨이의 자사주 매입기준 (0) | 2025.04.23 |

| 테슬라 1Q25 실적발표 (1) | 2025.04.23 |